毎月の振込業務や請求書処理に時間を取られていませんか?経理の負担を軽減し、ヒューマンエラーのリスクも抑えられる「支払代行サービス」のニーズが高まっています。本記事では、支払代行の仕組みからメリット・デメリット、選び方までをわかりやすく解説。導入検討中の企業担当者様が、安心して活用できるよう、ポイントを網羅的に紹介します。

支払代行サービスとは?基本の仕組みと対象業務を解説

支払代行と決済代行・収納代行の違い

「支払代行」は、企業が本来担うべき外部への支払い業務を、外部の専門業者が代わって実行するサービスです。一見似た名称の「決済代行」や「収納代行」と混同されがちですが、対象や立ち位置が異なります。

- 支払代行:企業から仕入先・委託先・税金・外注費などの「企業からの支出」処理を代行

- 決済代行:顧客からのクレジットカード・コンビニ決済などの売上入金に関連する代行

- 収納代行:消費者や取引先からの「集金」や「回収」を代行(公共料金や定額課金等)

つまり、支払代行は「企業が支出側に立つ支払い処理の効率化」に特化したアウトソーシングです。

依頼できる支払い業務の範囲とは

支払代行サービスでは、一般的に以下のような支払い業務を委託することができます。

- 毎月の仕入代金・業務委託費の支払い

- 外注パートナーへの報酬支払い

- 源泉所得税・住民税などの納税代行

- 給与・交通費の振込(人事部門連携も含む)

- 請求書ベースでの債務管理と支払い実行

近年では、クレジットカードを活用した「請求書支払いの延長サービス」など、資金繰り改善と結びついた高付加価値型の支払代行も増加しています。

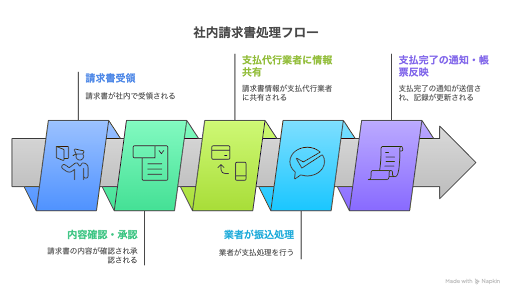

支払代行サービスの一般的な流れ

実際の支払代行サービス導入後の業務フローは以下の通りです。

業者によっては、帳票出力・仕訳作成・支払い予定表の作成までをセットで担うところもあります。経理部門の定型業務をほぼ代替可能なケースも少なくありません。

導入に必要な準備と情報共有

導入にあたっては、以下のような準備と情報整理が求められます。

- 振込対象の一覧(取引先名称・振込口座・金額・支払日など)

- 承認フローの明確化(社内稟議・決裁プロセス)

- 利用システムとの連携要否(会計ソフト・ワークフロー)

- 業者とのセキュリティポリシー共有(アクセス権・管理者設定など)

支払代行サービスは単なる「振込代行」ではなく、経理業務全体の業務設計にも影響を与えるため、事前の要件整理が成功を左右します。

支払代行サービスで変わるメリット

経理作業の省力化と属人化リスクの解消

支払代行サービスを導入する最大のメリットは、支払い業務にかかる時間と手間を大幅に削減できることです。振込データの作成・金額確認・口座番号の転記など、煩雑な手作業を外注化することで、経理担当者は管理会計や財務分析に集中できるようになります。

また、支払処理を一部の担当者だけが行っている場合に起こりがちな属人化リスクも、業務フローの分散と標準化によって解消されます。それにより、経理業務の継続性と透明性が高まる点も見逃せません。

振込ミスや漏れの防止による信頼性向上

取引先とのトラブルに直結しかねない「誤送金」「二重振込」「支払漏れ」などのヒューマンエラーを防止できる点も、支払代行サービスの大きな魅力です。

業者によっては、振込前に第三者チェック機能を実装しており、社内承認後に再確認のプロセスを経て支払いが実行されます。これにより、金融リスク・信用リスクの回避が実現できます。

内部統制強化とガバナンスの向上

支払いサービスのアウトソーシングは、内部統制の強化にも寄与します。とくに中小企業にありがちな「業務とチェックの兼任」状態を解消し、以下のようなガバナンス強化が可能になります。

- 支払承認と実行の分離

- 誰が、いつ、何に支払ったかの履歴管理

- 定期的な支払内容の監査対応

これらは、将来的なIPO準備や取引先からの信頼性確保にも効果的です。

振込コストや間接費用の削減

複数の支払を一括して処理することで、銀行振込手数料や人件費などのコストを削減できます。特に月末に集中する振込業務の外注化は、経理人件費の圧縮と繁忙期負荷の平準化に直結します。

また、オンライン口座の契約やネットバンキングの複雑な設定を回避できるので、現場のIT負担も軽減できます。

資金繰り改善に役立つ支払スケジュール調整

クレジットカードや後払い決済を活用できる支払い代行サービスでは、最大で60日程度の支払猶予を得ることも可能です。これにより、手元資金の圧迫を防ぎながら、資金繰りの改善を実現できます。

特にスタートアップや資金調達サイクルの長い業種では、こうした機能はキャッシュフローの柔軟性確保に貢献します。

支払代行サービスの注意点とリスク対応のポイント

セキュリティと情報漏洩リスクへの備え

支払代行サービスは、企業の資金に直接関わる業務を委託するため、セキュリティ対策の万全さが求められます。支払情報には取引先名、金額、銀行口座など機密性の高いデータが含まれるため、暗号化・アクセス制御・通信経路の保護などがしっかりと施されているかを確認することが重要です。

さらに、業者側の社内体制や人為的ミス防止策(複数人によるチェック体制など)も評価すべきポイントです。

依存しすぎによる業務ノウハウの空洞化

便利な支払代行サービスですが、全面的に依存しすぎると、社内に業務ノウハウが蓄積されなくなるという懸念があります。たとえば、急な業者変更やトラブル発生時に対応できる人材がいない、という状況はリスクにつながります。

経理全体をブラックボックス化させないためにも、最低限の業務内容・流れ・管理項目は社内でも把握・管理しておくことが重要です。

緊急対応や柔軟な調整への限界

支払代行は基本的に「定型業務」に強く、「例外処理」や「緊急対応」には限界がある場合があります。たとえば、突発的な支払い依頼や支払日の変更、海外送金などに即時対応できないケースも見られます。

このため、サービス提供会社の対応範囲・柔軟性・SLA(サービス品質保証)を事前に確認することが重要です。

料金体系とコストの見極め方

支払代行サービスの料金体系は、業者によって大きく異なります。以下のような点を事前にチェックしておくと、コスト面での失敗を防げます。

- 月額固定料金 or 従量課金(1件あたりの単価)

- 初期導入費用の有無

- クラウド利用料・連携ソフトとの費用

- 振込手数料は業者負担かクライアント負担か

- 解約・プラン変更に伴う追加費用の有無

また、見積時にすべてのコストが明示されているかを確認し、不明瞭な部分がある場合は必ず確認しておくべきです。

支払代行サービスの選び方と比較チェックポイント

自社ニーズに合った対応業務範囲の確認

支払代行サービスを選ぶ際は、まず「自社が委託したい業務内容」が対応範囲に含まれているかを確認しましょう。以下のような視点が重要です。

- 一括払いだけでなく、個別振込や納税などに対応しているか

- 経費、仕入代金、人件費など複数種別の支払いが可能か

- 会計システムやERPとの連携機能があるか

たとえば、請求書ごとの振込に対応している業者もあれば、月1回の一括払いのみに限定している業者もあります。業務の運用フローに適合するかどうかを事前にすり合わせることが必要です。

セキュリティ体制・管理プロセスの明確性

支払い情報を扱う以上、業者のセキュリティ対策の水準は極めて重要です。比較の際は以下の項目をチェックしましょう。

- ISMS(情報セキュリティマネジメント)などの認証取得状況

- データの暗号化レベル

- 社内のチェック体制やアクセス制御の実施有無

- 過去のセキュリティ事故・トラブル履歴の有無

社内の承認ワークフローと業者のシステムが連携できるかどうかも、安全性と業務効率の両立に直結します。

料金・手数料・契約条件の比較

複数の支払代行サービスを比較する際は、以下のような料金・契約面のチェックポイントを押さえましょう。

- 月額費用の有無と金額

- 振込1件あたりの手数料

- 初期設定費・帳票発行費などの追加費用

- 最低利用件数や年間契約の縛り

- 解約時の違約金や手続き

価格だけで判断せず、コストに見合うサービスの質・業務負担の軽減度も含めて総合的に評価する必要があります。

サポート体制や導入後のフォローの有無

サービス導入後のサポート体制は、実運用時の安心感を左右します。特に支払処理はイレギュラー対応や不明点が生じやすいため、以下の点を確認しましょう。

- 専任担当者がつくかどうか

- チャット・電話・メールなどの問い合わせ対応方法

- 導入時の初期支援(マニュアル提供・初期設定サポートなど)

- トラブル時のレスポンス速度や対応履歴の管理体制

運用フェーズで「丸投げできる安心感」があるかは、業者選定における大きな分岐点になります。

支払代行サービスは、単なる振込の外注にとどまらず、経理部門の業務効率・ガバナンス・コスト最適化に大きなインパクトをもたらすサービスです。特に、人材の確保が難しい中小企業にとっては、日々の支払い業務を安定して遂行するための「経営インフラ」としての価値があります。

一方で、セキュリティ面や柔軟対応の限界など注意すべき点もあり、適切な業者選定が成功のカギを握ります。本記事で紹介した選び方や比較ポイントをもとに、自社に最適な支払代行サービスを見極めて導入を進めてください。

正しく活用すれば、経理の負担を減らし、経営判断を支える財務体制の強化にもつながるはずです。

「経理の負担を減らし、経営に専念したい」そう感じた方は、ぜひ一度、専門家にご相談ください。

支払代行サービスに関するご相談はこちら