突然の税務調査にどう対応すべきか、不安を抱える経営者や経理担当者は少なくありません。

この記事では、よくある調査の指摘項目から事前準備、調査当日の対応、事後の対処までを網羅的に解説します。調査で焦らないために、押さえるべきポイントと実務的な対策が一目でわかる構成です。「税務調査=怖いもの」というイメージを払拭し、自信を持って対応できるようにしましょう。

税務調査とは?基本を押さえて不安をなくす

税務調査の目的と種類

税務調査とは、企業が適正に申告・納税しているかを税務署が確認する手続きです。税務調査には「任意調査」と「強制調査」の2種類があり、通常は任意調査が行われます。目的は、意図的な脱税を摘発することではなく、申告内容の正確性を確認することにあります。

任意調査は、事前通知を経て実施され、帳簿や領収書の確認、担当者へのヒアリングなどが含まれます。一方、強制調査(いわゆるマルサ)は、悪質な脱税が疑われる場合に行われ、裁判所の令状を要する厳格なものです。

税務調査の理解が不十分だと、必要以上に不安になったり、過剰な対応をしてしまうことがあります。まずは調査の基本的な性質を正しく把握することが、落ち着いた対応への第一歩です。

対象となりやすい企業の特徴

税務調査はランダムに行われているわけではなく、一定の基準で対象が選ばれています。

以下のような企業は特に対象となりやすいといわれています。

- 売上に対して利益が極端に少ない

- 同業他社と比較して経費比率が高すぎる

- 赤字と黒字を繰り返している

- 税務署からの問い合わせや資料提出に非協力的

また、業種によっても調査頻度には差があり、現金取引が多い業種(飲食業・建設業など)は特に調査対象になりやすい傾向があります。

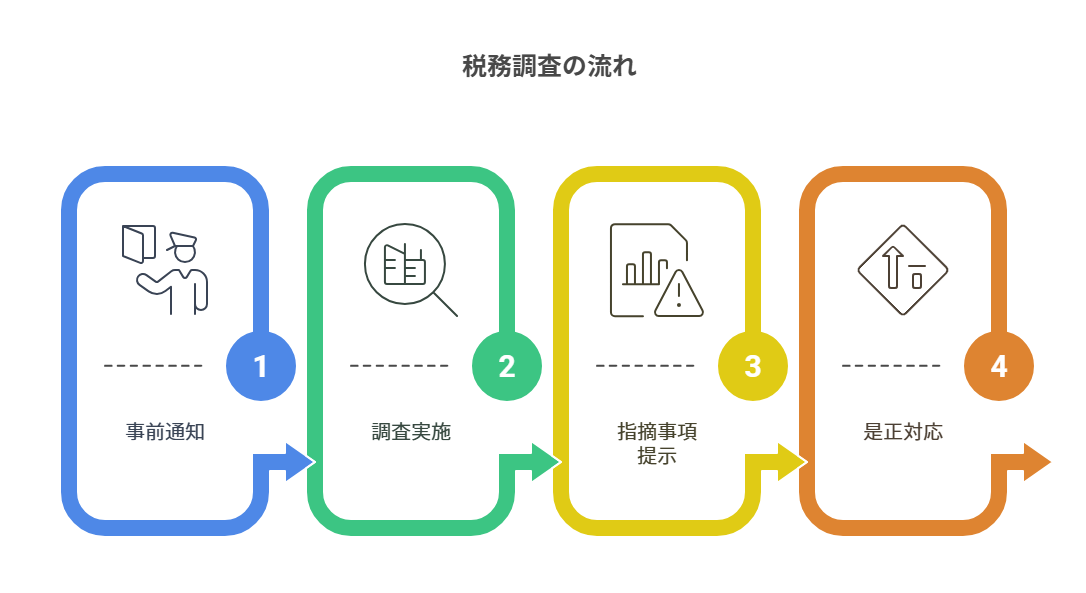

調査の流れと主な指摘項目

一般的な税務調査の流れは以下の通りです。

調査時に指摘されやすい項目には、以下のようなものがあります。

- 経費計上の妥当性(私的利用の混在)

- 売上の除外や計上漏れ

- 架空取引や在庫管理の不備

- 関連会社間取引の不透明さ

これらは多くの中小企業が対応に苦慮している部分でもあり、調査をきっかけに改善の必要性が浮き彫りになります。

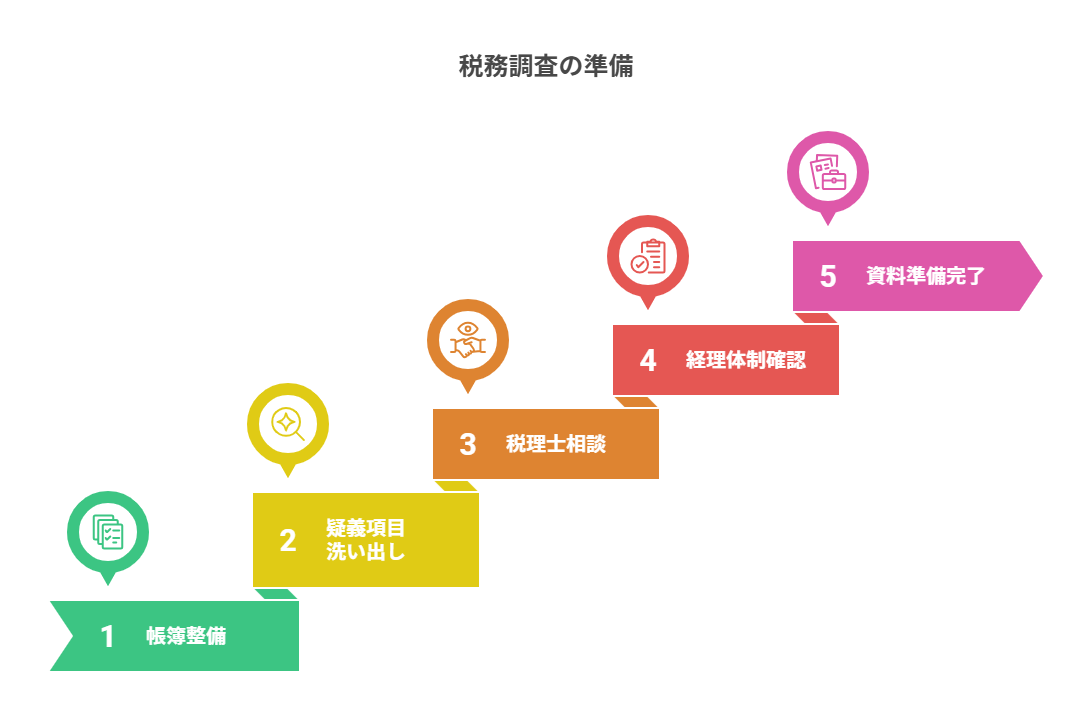

税務調査は準備が9割!事前にやっておくべき対策

帳簿・証憑類の整備

税務調査で最も重視されるのが、帳簿書類と証憑(請求書・領収書・契約書など)の整備状況です。ここが不備だと、調査官から「ずさんな管理」と判断され、余計な疑念を招く原因になります。

具体的には、以下の書類を確認・整理しておく必要があります。

- 総勘定元帳・仕訳帳・現金出納帳

- 売上・仕入帳

- 請求書・領収書など支払証憑

- 契約書・注文書・納品書などの取引書類

- 給与台帳・源泉徴収簿

経費の裏付けとなる証憑がそろっているか、記帳内容と整合性があるかは、税務調査の初期段階で必ずチェックされます。

経理体制の確認と疑義項目の洗い出し

帳簿や書類が整っていても、社内の経理体制や業務フローに不安があると、調査中の受け答えや対応に影響します。経理担当者が何をどう処理しているのか、経営者自身も把握をしておくことが重要です。

また、過去の処理の中で「これ、合っていたかな?」と感じたことがある項目があれば、あらかじめ洗い出してメモしておくことをおすすめします。調査当日に曖昧な説明をすると、調査官の印象が悪くなり、調査が長引く原因になります。

顧問税理士との事前相談

顧問税理士がいる場合は、調査の通知が届いた時点で早めに相談しましょう。税理士には税務調査の同席権があり、税務当局との橋渡し役としても重要な存在です。

相談時に確認すべきポイントは以下の通りです。

- 指摘を受けやすい取引がないか

- 過去の申告内容で留意点があるか

- 調査官からの質問にどう答えるべきか

- 修正申告の可能性があるか

また、経営者と税理士との連携が良好であることは、税務署側にもプラスの印象を与えます。

税務調査当日の対応で差が出る!調査本番とその後の対処法

落ち着いた態度と丁寧な受け答え

税務調査当日は、調査官とのやり取りが非常に重要です。どれだけ準備を整えていても、当日の対応が不自然だったり不誠実だったりすると、調査官は「何か隠しているのでは」と疑念を深める可能性があります。

基本的には、以下のような姿勢を心がけるとよいでしょう。

- 挨拶や受け答えを丁寧に行う

- 質問には事実ベースで簡潔に回答する

- わからないことは曖昧に答えず「確認後お伝えします」と伝える

態度や話し方ひとつで、調査官の印象や調査の進行スピードに大きな差が出ます。

質問対応と資料提出の注意点

調査官からは、仕訳の根拠や取引の詳細について質問を受けることがあります。その際、不自然な資料提出や不整合な説明をすると、さらに深掘りされるリスクが高まります。

対応のポイントは以下の通りです。

- 提出資料は事前に整理しておき、すぐに出せる状態にしておく

- 一度に大量の資料を出さず、質問に応じて段階的に提示する

- 回答に根拠がある場合は、証憑を一緒に提示する

調査官が知りたいのは「根拠と整合性」です。必要な情報を適切に示すことで、信頼を得ることができます。

指摘事項への初期対応と記録の重要性

調査の過程で指摘事項が出た場合には、すぐに反論や言い訳をするのではなく、まずは冷静に事実確認を行うことが重要です。

このときに役立つのが、調査中の記録です。

- 調査官の発言内容をメモする

- 指摘のあった取引や処理の箇所を特定する

- 「何を・なぜ指摘されたのか」を整理する

後日の対応や修正申告を検討する上でも、詳細な記録は不可欠です。

修正申告や再発防止策の進め方

調査後、申告漏れや誤りが認められた場合には、修正申告が求められるケースがあります。税理士と相談のうえ、指摘内容に基づいて速やかに申告書を訂正する必要があります。

また、それ以上に重要なのが「再発防止」の視点です。調査での指摘を経て、経理処理や業務フローのどこに問題があったのかを振り返り、以下のような改善を検討しましょう。

- 処理ルールの文書化と周知

- 社内チェック体制の強化

- 定期的な経理レビューや月次決算の導入

調査の失敗を「改善のチャンス」と捉えることが、今後の経営の安定につながります。

税務署に信頼される会社になるための基本的な習慣

会計処理と経費ルールの標準化

税務調査で指摘されやすいポイントの多くは、「属人化」と「曖昧なルール」に起因します。たとえば、経費精算の判断基準が人によって異なると、私的支出が混入したり、証憑が不十分になったりするリスクがあります。

こうした問題を防ぐには、以下のような標準化が有効です。

- 経費精算ルールの文書化

- 勘定科目の使用ルールを統一

- 領収書の取り扱い基準を明示

ルールの明確化により、誰が対応してもブレない処理が可能になります。

業務マニュアルの整備

帳簿付けや月次処理など、日常的な経理業務においても、業務手順が文書化されているかどうかは重要なポイントです。担当者が変わっても一定品質の業務を維持できる状態が、調査官からの評価にもつながります。

- 記帳手順マニュアル

- 支払処理のフロー図

- 月次決算の締切・チェック体制

こうしたマニュアルが整っていれば、調査時の質問にもスムーズに対応できるだけでなく、内部管理のレベルアップにも貢献します。

税理士との定期的なレビュー

税理士との関係が「申告書作成のときだけ」という会社も少なくありません。しかし、調査に強い会社は、定期的なレビューや月次ミーティングで、処理の妥当性を常に確認しています。

- 月1回の会計レビュー

- 年次決算前の予備確認

- 特例・節税処理の事前相談

定期的な対話があることで、処理の誤りを未然に防ぎ、税務調査の指摘リスクも低下します。

月次決算による財務の見える化

調査官が信頼を寄せやすいのは、「財務内容が明確な会社」です。売上・利益の推移や資金繰りの状況が整理されていれば、恣意的な処理や操作が行われにくいと判断されます。

月次決算により、以下のようなメリットが得られます。

- 正確な経営数値が常に把握できる

- 期中の異常数値を早期発見できる

- 税務調査の際にも資料として即提示可能となる

財務の透明性は、「調査されにくい体質」につながります。

内部統制・チェック体制の構築

最後に、社内のチェック体制も重要です。たとえば、経費の申請・承認プロセスが曖昧だと、不正や記録ミスが起きやすくなります。責任の所在や承認者の役割を明確にしておくことで、業務の正確性と透明性を高められます。

役職別に役割を分担したり、定期的な内部監査を行ったりすることで、調査官からの信頼を得られる体制を構築できます。

まとめ

税務調査は、企業にとって突発的なリスクに見えるかもしれませんが、日々の備えと冷静な対応で、過度に恐れる必要はありません。この記事では、税務調査の基本的な仕組みから、事前準備、当日の対応、指摘を受けた後の対処、さらに調査を受けにくい体質づくりまでを網羅的に解説しました。

特に重要なのは、「指摘される前に備える」姿勢です。帳簿整備・社内体制・税理士との連携を見直すことで、税務調査への不安は大幅に軽減できます。万が一、調査が入った場合でも、この記事で紹介した対応ポイントを押さえておけば、適切に乗り切ることができるはずです。

株式会社HNバックオフィスコンサルタントでは、中小企業の月次決算整備や経理体制の構築支援を通じて、税務調査対策も含めた継続的な経営支援を行っています。

「今の経理で大丈夫か不安」「税務署に突っ込まれそうで心配」という方は、ぜひ一度ご相談ください。