「黒字なのに資金繰りが苦しい…」

「支援制度が多すぎて、何から手をつければいいかわからない…」

「金融機関との交渉がうまく進まず、不安が募る…」

そんな悩みを抱える中小企業経営者の方も少なくありません。

2025年は制度改正が相次ぎ、支援策の選び方や順番によって成果が大きく変わります。

本記事では、資金繰りの見える化から始め、入金サイト短縮・条件見直し・借換や保証制度活用まで、実践的な改善ステップを解説します。

貴社の現状に合わせた資金繰り診断と改善計画をご提案します。

HNバックオフィスコンサルタントの無料相談をご利用ください。

資金繰り改善支援とは?2025年以降の最新動向

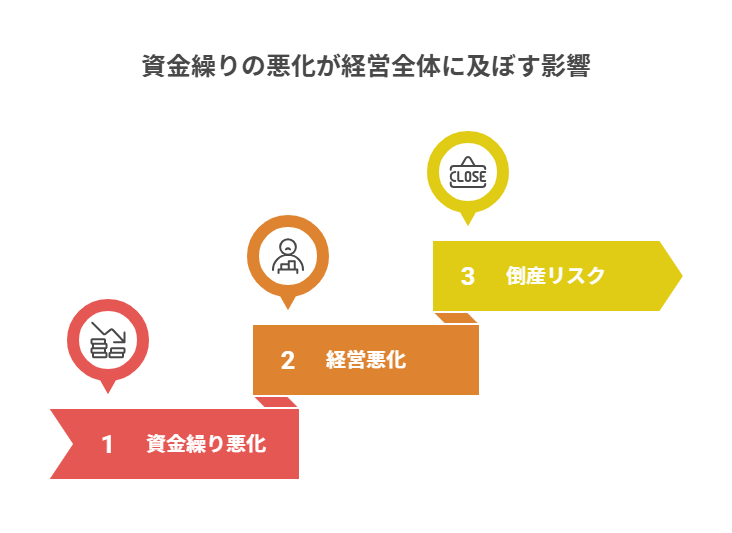

資金不足は仕入や給与支払いに直結し、取引先や従業員との信頼低下、最終的には黒字倒産のリスクに繋がります。

資金繰り改善支援の役割と目的

資金繰り改善支援は、資金の流れを可視化し、資金不足を予防・解消するための取り組みです。単に融資を受けるだけでなく、経営状況を踏まえた資金計画や収支バランスの改善までを含みます。

2025年以降は、コロナ禍対応の特例支援が終了し、経営改善や成長促進を目的とした制度にシフトしています。

2025年の制度見直しで変わるポイント

2025年からは、従来の緊急型資金繰り支援が縮小し、長期的な経営改善を支える制度が拡充されます。

特に「経営改善サポート保証」や「協調支援型特別保証」など、金融機関と連携した支援策が強化されます。

資金繰りが経営に与える影響

資金繰りの悪化は、利益が出ていても事業継続を困難にします。支払い遅延や信用低下を防ぐには、早期の対応と複数の支援制度の組み合わせが重要です。

資金繰りを安定させるための基礎知識

資金繰りの基本構造とキャッシュフローの関係

資金繰りは、日々の入金と支払いのバランスを管理することです。営業活動によるキャッシュフロー(本業での資金増減)が安定していることが、健全な経営の基礎となります。

資金繰り表の作り方と活用法

資金繰り表は、一定期間の資金の出入りを予測する資料です。毎月の売上・仕入・経費を反映させ、将来の資金不足を事前に察知できます。これにより、早期に支援制度や融資の検討が可能になります。

資金ショートを防ぐ予兆の見つけ方

売掛金の回収遅延や在庫過多は、資金繰り悪化のサインです。これらを見逃さないためにも、定期的な資金繰り表の更新が必要です。

【2025年最新版】主な資金繰り支援制度と変更点

この比較表では、主要な資金繰り支援制度ごとの対象企業、メリット、注意点をまとめています。制度選びの際の判断材料として活用してください。

| 制度名 | 対象 | 主なメリット | 注意点 |

| 経営改善サポート保証(経営改善・再生支援強化型) | 経営改善・再生計画を策定・実行する企業 | 保証付融資で資金調達可 | 計画策定と実行報告が必要 |

| 協調支援型特別保証 | 複数金融機関と取引のある中小企業 | 複数行との条件調整可 | 金融機関間の合意が前提 |

| 危機対応後経営安定貸付 | コロナ融資返済中の企業 | 借り換えによる返済負担軽減 | 審査基準が厳しい |

| 資本性劣後ローン | 成長投資企業 | 返済猶予あり 成長資金支援 |

利率変動あり |

| バリューアップ支援事業(Vアップ事業) | 経営課題がある企業 | 費用の2/3補助 | 認定支援機関と共同策定必須 |

制度選択のポイントと組み合わせ方

資金繰り改善は、一つの制度だけで解決できないことが多いです。融資と保証制度、補助金を組み合わせて総合的に資金繰りを安定させることが重要です。

即効性のある資金繰り改善実践策

入金サイト短縮と売掛金回収強化

売掛金の回収条件を短縮し、入金までの期間をできるだけ短くすることで、手元資金の回転を早められます。取引先と合意のうえで締日や支払日を見直すほか、遅延防止のための督促体制の強化も重要です。

また、早期入金を可能にするファクタリングの活用も即効性がありますが、手数料や契約条件を比較検討する必要があります。

支払い条件交渉とコスト削減

仕入先や外注先との交渉で支払い期限を延長することで、一時的な資金余裕を確保できます。交渉時は取引継続のメリットや信用を示し、双方に不利益がない形を意識すると合意が得やすくなります。

併せて、固定費や不要な契約の洗い出しを行い、業務効率化やコスト削減を図ることも資金繰り改善に直結します。

在庫・固定資産の圧縮

在庫回転率を高め、滞留在庫を現金化することは即効性の高い施策です。季節外商品や低回転品は値下げ販売やまとめ売りで早期処分を検討します。

また、遊休となっている機械・車両・不動産などの固定資産は、売却や賃貸で収益化することで資金の流入を確保できます。

借入条件の見直しで負担を軽減

既存借入の金利引き下げや返済期間の延長を交渉し、月々の返済負担を減らします。これにより、手元資金を増やし事業投資や運転資金に回せます。

借換や返済スケジュール調整(リスケ)で資金繰り改善

高金利の借入を低金利ローンに借換えることで、利息負担を減らせます。返済スケジュールの変更(リスケジュール)も一時的な資金流出の圧縮に有効ですが、事業改善計画の提示と金融機関との信頼関係が不可欠です。

資金繰り改善の具体的なアクションプランを立てたい方は、

HNバックオフィスコンサルタントにご相談ください。

制度選定から金融機関交渉まで伴走いたします。

専門家の支援を受けるメリットと選び方

公的支援機関(経営革新等支援機関・よろず支援拠点)

国や自治体が認定した支援機関では、無料または低コストで相談が可能です。

税理士・経営コンサルタントの活用法

財務データの分析や資金計画策定において、専門家は精度を高める役割を担います。

専門家と伴走して得られる効果

資金繰り表の運用改善や金融機関対応、補助金申請など、一人では対応しきれない業務を効率化できます。

まとめ|資金繰り改善支援で安定経営を実現する行動ステップ

2025年は資金繰り支援制度の大幅な見直しが行われ、従来のコロナ対応型から経営改善・成長促進を重視した制度へと移行します。

この変化を踏まえ、まずは最新制度の内容を正確に把握することが重要です。そのうえで、資金繰り表による現状の見える化を行い、課題を数値で把握しましょう。制度活用は単独ではなく、融資・保証・補助金を組み合わせることで効果が高まります。

また、即効性のある改善策(入金サイト短縮、支払い条件見直し、在庫圧縮など)と中長期的な資金計画を両立させることが安定経営への近道です。

さらに、経営革新等支援機関や税理士といった専門家の伴走により、計画の精度と実行力を高められます。情報収集から計画策定、実行までを一貫して行う体制を整えることで、資金繰りの不安を根本から解消できます。

HNバックオフィスコンサルタントは、

中小企業の資金繰り改善と経営体制構築を一貫サポートします。

まずは無料相談で現状を診断し、最適な改善プランをご提案します。